Le certificat de réalisation formation est le document unique établi par l'organisme de formation qui prouve qu'une action de formation a réellement eu lieu, et qui déclenche le paiement du financeur (OPCO, Caisse des dépôts pour le CPF, France Travail). Sans lui, l'organisme ne touche pas les fonds : l'article R6332-25 du code du travail conditionne le versement à sa transmission, et précise qu'à défaut, le solde n'est pas dû. Un modèle unique diffusé par le ministère du Travail en avril 2020 harmonise sa forme pour tous les financeurs.

Certificat de réalisation formation : définition et rôle exact

Le certificat de réalisation formation est la pièce justificative que l'organisme remet au financeur pour attester que l'action prévue s'est déroulée, totalement ou partiellement. C'est ce document, et pas la facture seule, qui autorise le financeur à payer. Il a remplacé les anciennes attestations de présence et d'assiduité, souvent hétérogènes d'un OPCO à l'autre.

Le rôle du certificat se résume en trois fonctions concrètes :

- Prouver la réalité de l'action : il matérialise le fait que la formation a bien eu lieu, sur la période et pour le volume d'heures annoncés.

- Débloquer le financement : il accompagne la facture envoyée à l'OPCO, à la Caisse des dépôts ou à France Travail, et sert de condition au versement.

- Tracer le déroulé pour l'audit : il alimente la preuve documentaire attendue lors d'un contrôle Qualiopi sur la réalisation des prestations.

Le document est établi par le dispensateur de l'action, c'est-à-dire l'organisme de formation lui-même, et signé par lui. Le bénéficiaire ne le rédige pas : il en est le sujet, pas l'auteur. Ce point distingue le certificat de réalisation de l'attestation de fin de formation, que nous détaillons plus bas.

Le modèle officiel est un standard national. Le ministère du Travail et le Centre Inffo ont diffusé ce modèle unique en avril 2020 pour aligner les pratiques entre OPCO, entreprises, organismes de formation et CFA, et fluidifier les paiements. Utiliser ce modèle évite les allers-retours et les rejets de dossier.

Pourquoi ce document conditionne le paiement du financeur (R6332-25)

Le paiement d'une formation par un OPCO n'est jamais automatique : il est légalement subordonné à la réalisation effective de l'action et à la transmission d'une facture accompagnée du certificat de réalisation. Cette règle est posée par l'article R6332-25 du code du travail, qui encadre la prise en charge des frais de formation par les opérateurs de compétences.

Le texte est explicite sur la conséquence d'un dossier incomplet. Selon l'article R6332-25 sur Legifrance, le paiement par l'OPCO est conditionné à la réalisation de l'action et à la transmission de la facture avec le certificat ou l'attestation de réalisation établi par l'organisme, et « à défaut de transmission de ces éléments dans ce délai, le solde n'est pas dû ». Autrement dit, un certificat manquant ou transmis hors délai peut faire perdre le solde du financement.

La logique de paiement suit toujours le même circuit :

- L'organisme réalise l'action de formation auprès du ou des bénéficiaires.

- L'organisme établit et signe le certificat de réalisation à la fin de l'action, ou à titre intermédiaire si le financeur l'accepte.

- L'organisme transmet la facture avec le certificat au financeur concerné.

- Le financeur vérifie la conformité des pièces, puis procède au versement.

Le délai à retenir dépend du dispositif de financement. R6332-25 mentionne un délai de quatre mois qui vise le solde des contrats d'apprentissage : ce délai s'applique à ce cas précis et ne doit pas être généralisé à toutes les prises en charge. Pour un dossier classique hors apprentissage, référez-vous aux conditions du financeur et de la convention. La règle stable, elle, ne change pas : pas de certificat conforme, pas de solde.

Ce mécanisme explique pourquoi la production du certificat n'est pas une formalité de fin de parcours à traiter à la légère. Un organisme qui pilote mal cette étape immobilise sa trésorerie sur chaque dossier. C'est l'une des premières briques que nous sécurisons dans l'accompagnement des organismes de formation, pour transformer une action réalisée en encaissement effectif.

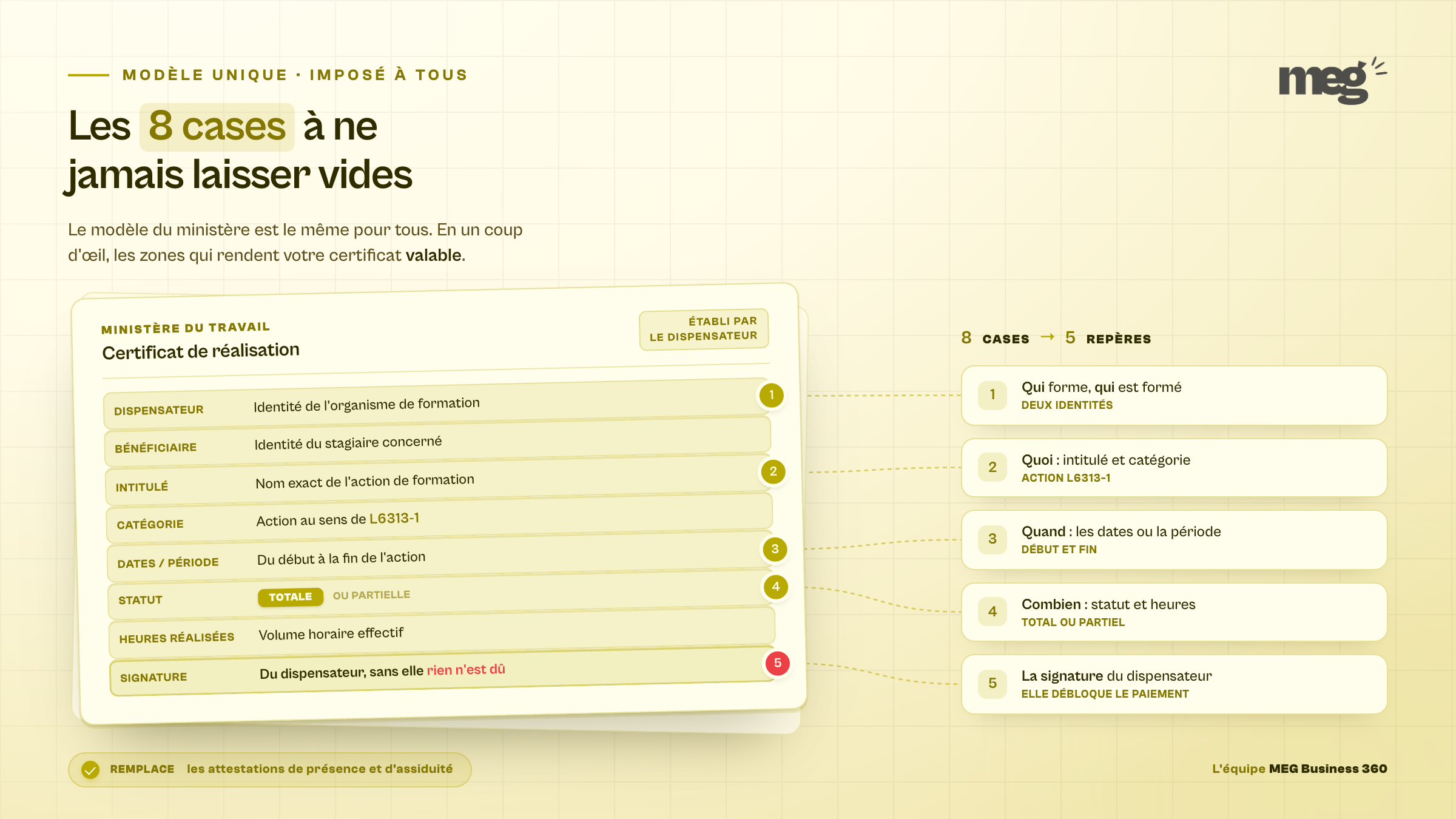

Les mentions obligatoires du certificat de réalisation

Un certificat de réalisation n'est valable que s'il contient l'ensemble des mentions attendues par les financeurs. Le modèle unique en fixe la liste, et un champ oublié suffit à faire rejeter la pièce. Ces mentions garantissent que le financeur peut identifier l'action, le prestataire, le bénéficiaire et le volume réellement réalisé.

Voici les mentions obligatoires du modèle officiel, telles que rappelées par les OPCO :

| Mention obligatoire | Ce qu'elle précise |

|---|---|

| Identité du dispensateur | Raison sociale et coordonnées de l'organisme de formation qui a réalisé l'action |

| Identité du bénéficiaire | Nom du ou des apprenants concernés par l'action |

| Intitulé de l'action | Titre exact de la formation suivie |

| Catégorie d'action | Nature de l'action au sens de l'article L6313-1 (formation, bilan, VAE, apprentissage) |

| Dates ou période | Date de début et de fin, ou période couverte par l'action |

| Statut de réalisation | Réalisation totale ou partielle de l'action |

| Nombre d'heures réalisées | Volume d'heures effectivement suivies par le bénéficiaire |

| Signature du dispensateur | Signature de l'organisme qui atteste des informations |

Deux mentions méritent une vigilance particulière au moment de remplir le document :

- Le statut de réalisation : vous indiquez si l'action a été réalisée en totalité ou seulement en partie. En cas d'abandon ou d'interruption, vous certifiez une réalisation partielle et déclarez les heures réellement suivies, jamais celles prévues.

- Le nombre d'heures réalisées : c'est le volume qui a effectivement eu lieu, et c'est souvent lui qui détermine le montant pris en charge. Le déclarer avec exactitude protège l'organisme en cas de contrôle.

La catégorie d'action renvoie à l'article L6313-1, qui liste les types d'actions concourant au développement des compétences. Choisir la bonne catégorie n'est pas cosmétique : elle conditionne le régime applicable et la lecture qu'en fera le financeur. Un organisme en cours de structuration a intérêt à cadrer ces définitions dès la création de l'organisme de formation, pour que chaque certificat émis soit conforme dès le premier dossier.

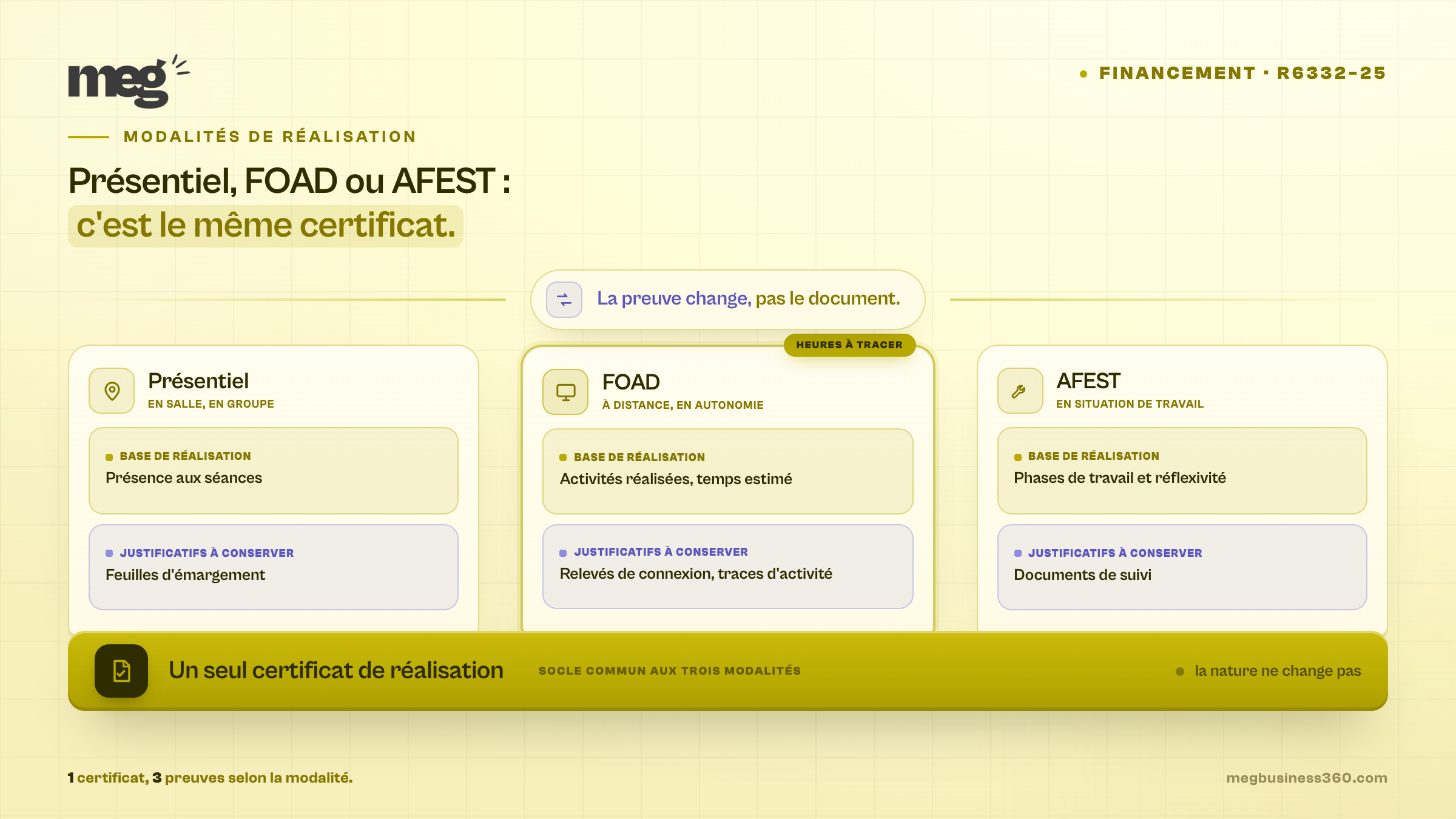

Certificat de réalisation en présentiel, FOAD et AFEST

Le certificat de réalisation formation s'applique à toutes les modalités pédagogiques : présentiel, formation à distance (FOAD) et action de formation en situation de travail (AFEST). La modalité ne change pas la nature du document, mais elle change la manière de justifier la réalisation et les heures. Chaque format impose ses propres preuves.

Les règles de preuve varient selon le format :

- Présentiel : la réalisation se justifie classiquement par la présence effective aux séances, appuyée par les émargements conservés par l'organisme.

- FOAD (à distance) : il faut prendre en compte la réalisation des activités pédagogiques et le temps estimé de formation, puis conserver les justificatifs de suivi. Les relevés de connexion et traces d'activité sur la plateforme font partie de ces preuves.

- AFEST (situation de travail) : la réalisation s'appuie sur le déroulé des phases de mise en situation et des phases réflexives, documentées par l'organisme.

Le point de vigilance principal concerne la FOAD. Comme le rappelle le Centre Inffo, à distance, le nombre d'heures s'apprécie au regard de la réalisation des activités et du temps estimé, et l'organisme conserve les éléments justificatifs. Un certificat FOAD annonçant un volume d'heures sans traces de connexion ou d'activité correspondantes fragilise le dossier.

Le tableau suivant résume la logique de preuve par modalité :

| Modalité | Base de la réalisation | Justificatifs à conserver |

|---|---|---|

| Présentiel | Présence aux séances | Feuilles d'émargement |

| FOAD | Activités réalisées et temps estimé | Relevés de connexion, traces d'activité |

| AFEST | Phases de travail et de réflexivité | Documents de suivi du parcours |

Quelle que soit la modalité, le principe est le même : le certificat déclare une réalisation, et l'organisme doit être en mesure de la prouver. Pour les organismes qui référencent leurs formations sur Mon Compte Formation, cette rigueur documentaire est indissociable de la démarche d'accès à EDOF, où la traçabilité conditionne le paiement par la Caisse des dépôts.

Ne pas confondre certificat de réalisation et attestation de fin de formation

Le certificat de réalisation et l'attestation de fin de formation sont deux documents différents, avec deux destinataires et deux finalités distinctes. Le premier va au financeur pour débloquer le paiement. Le second va au stagiaire pour attester de son parcours et de ses acquis. Les confondre, ou envoyer l'un à la place de l'autre, bloque le dossier.

L'attestation de fin de formation est encadrée par l'article L6353-1 du code du travail. Selon l'article L6353-1 sur Legifrance, l'organisme remet au stagiaire une attestation mentionnant les objectifs, la nature et la durée de l'action, ainsi que les résultats de l'évaluation des acquis. Ce contenu, centré sur l'apprenant et ses résultats, n'a rien à voir avec la fonction de paiement du certificat de réalisation.

Le tableau ci-dessous oppose clairement les deux documents :

| Critère | Certificat de réalisation | Attestation de fin de formation |

|---|---|---|

| Base légale | Article R6332-25 | Article L6353-1 |

| Destinataire | Le financeur (OPCO, CPF, France Travail) | Le stagiaire |

| Finalité | Déclencher le paiement de l'action | Attester du parcours et des acquis |

| Contenu clé | Heures réalisées, statut de réalisation, signature de l'OF | Objectifs, nature, durée, résultats de l'évaluation |

| Auteur | Le dispensateur (l'organisme) | Le dispensateur (l'organisme) |

Retenez la règle de tri en une phrase : le certificat de réalisation sert à être payé, l'attestation de fin sert à informer l'apprenant. Les deux sont établis par l'organisme, mais ils ne partent pas au même endroit.

Deux réflexes évitent l'erreur au quotidien :

- Vérifiez le destinataire avant l'envoi : si le document part vers un OPCO ou vers la Caisse des dépôts, c'est le certificat de réalisation, jamais l'attestation de fin.

- Séparez la production des deux pièces : générez systématiquement le certificat pour le dossier de paiement et l'attestation pour le stagiaire, sans réutiliser l'un comme substitut de l'autre.

Certificat de réalisation et Qualiopi : la traçabilité attendue

Le certificat de réalisation formation est aussi un maillon de la preuve Qualiopi. La certification exige que l'organisme trace la réalisation de ses prestations et l'atteinte des objectifs des bénéficiaires. Le certificat, les émargements, les relevés de connexion et les évaluations forment ensemble le faisceau de preuves qu'un auditeur contrôle.

Cette exigence se rattache à un indicateur précis du référentiel. La traçabilité de la réalisation et de l'atteinte des objectifs relève de l'indicateur 11 du Référentiel national qualité, qui porte sur l'atteinte des objectifs par les bénéficiaires. Un organisme qui produit des certificats propres et cohérents avec ses autres preuves aborde cet indicateur sereinement.

En pratique, un dossier de réalisation solide repose sur quatre piliers cohérents entre eux :

- Le certificat de réalisation signé, mentions complètes et heures exactes.

- Les preuves de présence ou d'activité adaptées à la modalité (émargement, relevés, suivi AFEST).

- Les résultats d'évaluation des acquis, cohérents avec les objectifs annoncés.

- L'attestation de fin remise au stagiaire, alignée sur le certificat pour la durée et la nature de l'action.

L'incohérence entre ces pièces est un motif fréquent d'écart en audit : un certificat annonçant un volume d'heures qui ne colle pas aux émargements, ou une attestation dont la durée diffère du certificat. Aligner ces documents est un travail de méthode que nous intégrons dans la préparation à la certification Qualiopi, pour que la réalisation soit non seulement facturée, mais aussi défendable en contrôle.

Un certificat bien construit sert donc deux objectifs en même temps : il débloque la trésorerie et il alimente la preuve qualité. Traiter cette étape avec sérieux, dès le premier dossier, évite à la fois les retards de paiement et les non-conformités.