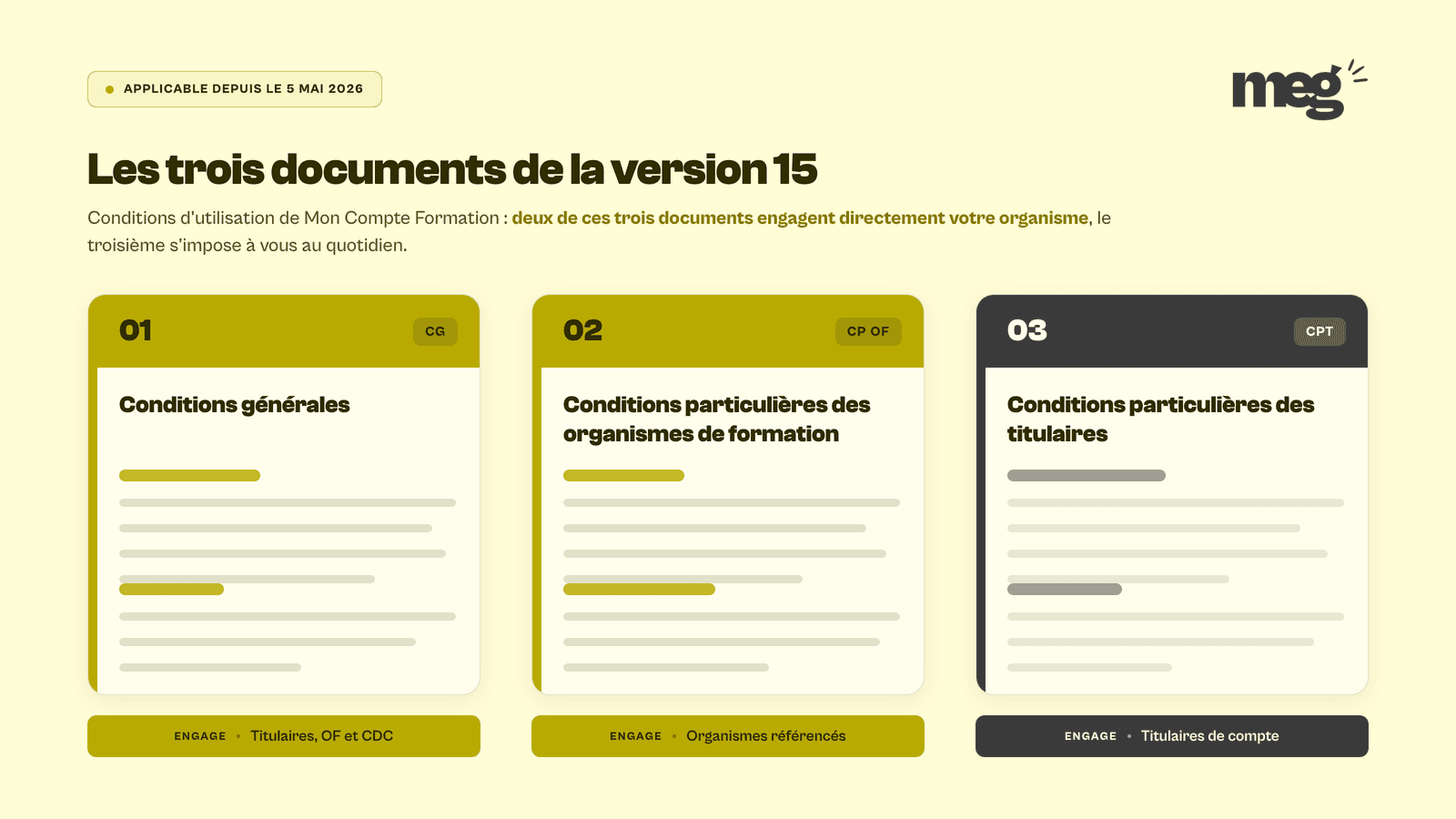

Ce que contient la version 15 des conditions d'utilisation

Les CGU Mon Compte Formation V15 s'appliquent depuis le 5 mai 2026, et elles ne tiennent pas dans un seul fichier. La Caisse des Dépôts publie trois documents contractuels sur la page officielle des conditions d'utilisation : les conditions générales, les conditions particulières des organismes de formation et les conditions particulières des titulaires. Votre organisme est engagé par les deux premiers, et il subit au quotidien les effets du troisième.

La Caisse des Dépôts met aussi en ligne une synthèse des changements de la version 15. Cette page vous fait gagner du temps : elle aide à repérer ce qui a bougé d'une version à l'autre. Pour connaître le détail de ce qui vous engage, ce sont les PDF des conditions générales et des conditions particulières qu'il faut consulter, article par article, et c'est bien sur eux que s'appuient les contrôles.

| Document | Qui il engage | Ce qui bouge pour un organisme de formation |

|---|---|---|

| Conditions générales (CG) | Les titulaires, les organismes de formation et la Caisse des Dépôts | Participation forfaitaire obligatoire, adéquation financière des prix, procédure contradictoire, éligibilité des formations |

| Conditions particulières des organismes de formation (CP OF) | Les organismes référencés sur la plateforme | Pièces du référencement, situation juridique, sous-traitance, service fait, paiement et coordonnées bancaires |

| Conditions particulières des titulaires (CPT) | Les titulaires d'un compte formation | Ordre de mobilisation des droits, contreparties interdites, déclaration de sortie côté stagiaire |

Trois éléments ont poussé cette mise à jour : le décret du 3 décembre 2025 qui modifie l'ordre de mobilisation des droits, le décret du 24 février 2026 sur les conditions d'éligibilité de certaines formations, et l'arrivée du module de vérification des sous-traitants. Le but est simple : refermer les zones grises que les contrôles ont fait remonter.

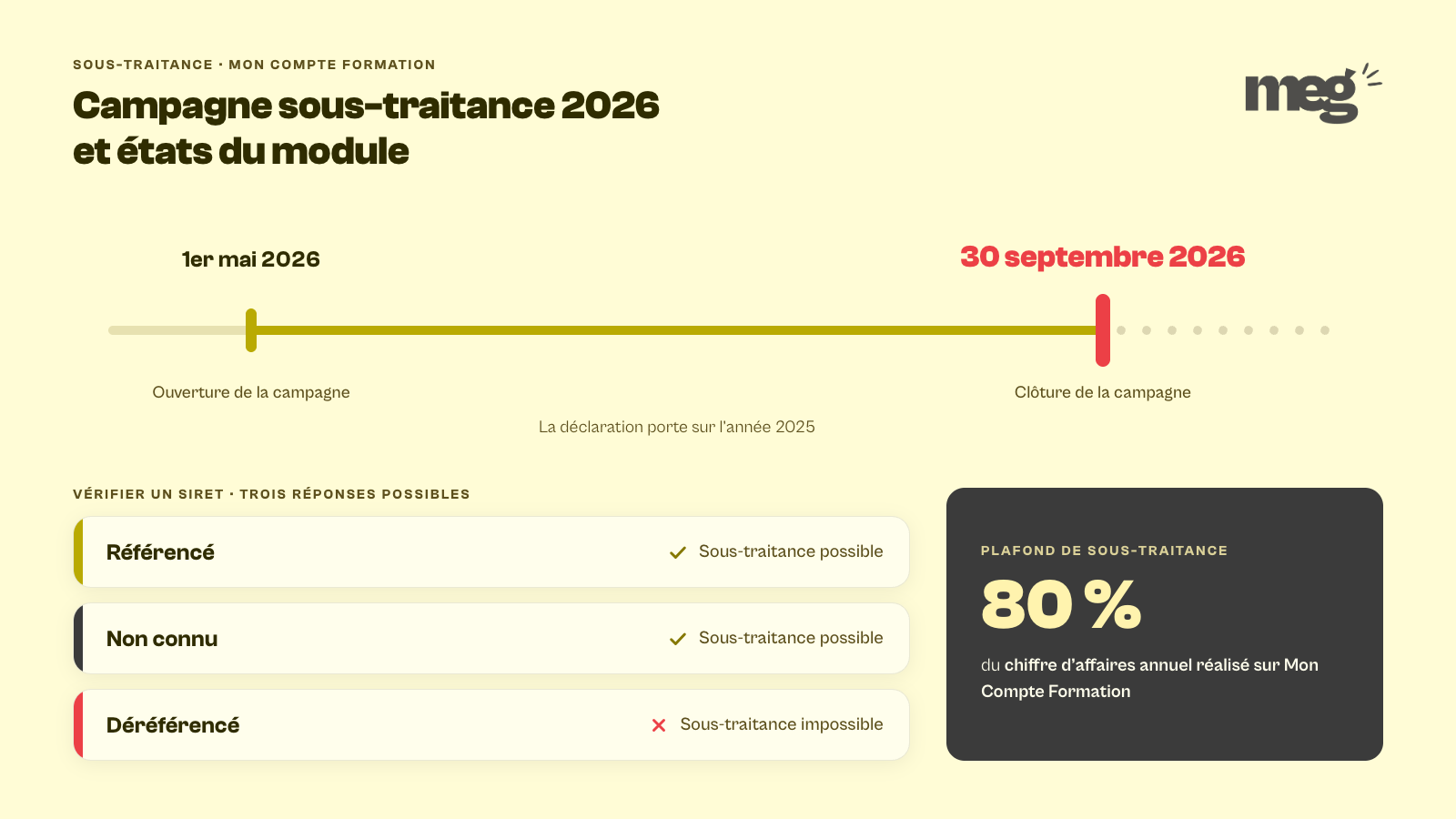

Sous-traitance : une déclaration annuelle et un module pour vérifier vos sous-traitants

L'article 3.5 des conditions particulières des organismes de formation demande de déclarer, depuis votre espace professionnel, les modalités de mobilisation ou de non-mobilisation de sous-traitants, lors des campagnes de déclaration annuelle. Vous n'avez jamais sous-traité une heure de formation ? Vous déclarez quand même.

La campagne de déclaration 2026 est ouverte depuis le 1er mai 2026 et se ferme le 30 septembre 2026. Elle porte sur la période du 1er janvier au 31 décembre 2025 et concerne tous les organismes référencés. Concrètement, il vous reste quelques semaines pour la boucler.

Ce que la déclaration attend de vous, étape par étape :

- Contrôler le chiffre d'affaires réalisé sur Mon Compte Formation en 2025. Il est calculé automatiquement par la plateforme et reste modifiable s'il ne correspond pas à votre comptabilité.

- Déclarer le chiffre d'affaires sous-traité sur cette même période de référence.

- Indiquer, pour chacun de vos sous-traitants, s'il détient un numéro de déclaration d'activité, la certification Qualiopi et une habilitation à former, sachant que des exceptions existent selon les cas.

- Joindre un fichier tableur au format .csv, .xls ou .xlsx qui reprend les informations de chaque sous-traitant.

Le plafond, lui, ne bouge pas : la part confiée à des sous-traitants ne peut pas dépasser 80 % du chiffre d'affaires annuel réalisé sur Mon Compte Formation, en application de l'arrêté du 3 janvier 2024. Une règle distincte existe pour les formations liées au mandat des élus locaux : la part sous-traitée y est limitée à 45 % du montant total hors taxes des frais pédagogiques de la formation liée au mandat des élus locaux réalisée par le sous-traitant, et la sous-traitance de second rang est interdite. Ne mélangez pas les deux. Le plafond général se calcule sur le chiffre d'affaires annuel réalisé sur Mon Compte Formation, la limite de 45 % se calcule sur les frais pédagogiques hors taxes de la formation concernée.

Le module de vérification, et ce qu'il vous dit vraiment

Depuis l'onglet « Sous-traitance » de votre espace professionnel, un module de consultation vous permet d'interroger un SIRET et d'obtenir l'état de référencement de votre sous-traitant. Trois réponses possibles :

- Référencé : l'organisme est référencé sur Mon Compte Formation, la sous-traitance est possible.

- Non connu : l'organisme n'est pas connu des services de la Caisse des Dépôts ou ne fait l'objet d'aucune procédure de déréférencement, la sous-traitance reste possible.

- Déréférencé depuis le, suivi d'une date : l'organisme ne peut pas être votre sous-traitant.

Sur la responsabilité, le texte ne laisse aucune place au doute : le donneur d'ordre reste intégralement responsable des agissements de son sous-traitant. Il se porte fort de son numéro de déclaration d'activité, de sa conformité au Référentiel national qualité et du respect des conditions d'éligibilité. Il conserve les contrats et les pièces justificatives. Il doit même prendre toute disposition pour interdire à ce sous-traitant de sous-traiter à son tour.

Une vérification par SIRET avant chaque mission, c'est deux minutes. Un dossier retoqué parce que le formateur derrière la prestation était déréférencé, c'est une tout autre histoire, et les contrôles qui visent les organismes de formation partent souvent de ce genre de détail.

Participation forfaitaire et adéquation financière : les pratiques que la version 15 ferme

L'article 5.2 des conditions générales est net : la participation forfaitaire obligatoire, encadrée par le décret du 29 avril 2024, ne peut pas être prise en charge par l'organisme de formation, ni directement, ni indirectement. Le mot qui compte dans cette phrase, c'est « indirectement ».

Ce que cet article ferme, très concrètement :

- Régler la participation à la place du titulaire, quel que soit le canal de paiement utilisé.

- Le rembourser après coup, en virement, en bon d'achat ou en remise sur une autre prestation. C'est une prise en charge indirecte.

- Offrir une contrepartie contre une inscription. Les conditions particulières des titulaires interdisent au bénéficiaire d'accepter une contrepartie financière, matérielle ou en nature proposée par un organisme.

- Fixer le prix d'une action en fonction des droits disponibles sur le compte du titulaire. Les conditions générales qualifient cette pratique de pratique commerciale trompeuse.

L'article 7.1 des conditions générales pose la brique suivante : la Caisse des Dépôts veille à l'adéquation financière des actions proposées sur la plateforme, au regard des besoins de formation des titulaires et des caractéristiques des prestations délivrées, en renvoyant à l'article R. 6316-6 du code du travail. Le prix que vous affichez est réputé sincère et cohérent avec les tarifs moyens pratiqués dans la profession.

Ce n'est pas une déclaration d'intention. À l'instruction d'un dossier, les conditions particulières prévoient que la Caisse des Dépôts peut réclamer votre grille de gammes de tarifs et votre business plan pour vérifier cette adéquation. Un prix se défend par des heures, des moyens, des formateurs et un contenu. Pas par le solde d'un compteur CPF.

Référencement : nouvelles pièces, dirigeants et situation juridique

Dans leur principe, les critères de référencement sur Mon Compte Formation restent les mêmes : un numéro de déclaration d'activité actif, la certification Qualiopi pour le type d'action visé, les autorisations du certificateur pour toute formation menant à une certification enregistrée au RNCP ou au RS, des obligations sociales et fiscales à jour, des capacités pédagogiques justifiées.

Ce qui change en version 15, ce sont les pièces attendues à l'article 2 des conditions particulières :

- Entreprises artisanales et professions libérales : un justificatif d'immatriculation au registre national des entreprises.

- Associations : une attestation d'inscription au registre national des associations ou, à défaut, un récépissé de création au Journal officiel des associations et fondations d'entreprise.

- Tous les organismes : les pièces habituelles restent exigées, du Kbis aux statuts, en passant par l'attestation de vigilance et l'attestation de régularité fiscale, plusieurs devant dater de moins de trois mois.

Le second bloc concerne la vie juridique de votre structure. L'article 3.1 des conditions particulières impose d'informer la Caisse des Dépôts de toute modification de situation juridique et de tout changement de responsable légal. L'article 2 fixe le rythme pour les dirigeants : toute modification des représentants légaux doit être déclarée dans un délai de 30 jours, dans les conditions de l'article R. 6351-8 du code du travail.

| Événement dans la vie de votre organisme | Ce que prévoit la version 15 |

|---|---|

| Changement de responsable légal ou de représentant légal | Information obligatoire de la Caisse des Dépôts et déclaration dans un délai de 30 jours |

| Modification de la situation juridique | Information obligatoire de la Caisse des Dépôts |

| Cession, scission ou fusion créant une nouvelle personnalité juridique | Nouvelle demande de référencement sur la plateforme |

| Cessation d'activité | Déclaration du changement auprès de la Caisse des Dépôts |

| Nouvel établissement au sein d'un groupe ou d'un réseau | Un espace professionnel dédié à cet établissement, avec des offres publiées sous sa raison sociale |

La ligne à retenir est la troisième. Une fusion ou une cession qui donne naissance à une nouvelle personnalité juridique ne se règle pas par une mise à jour de fiche : la nouvelle entité doit déposer une nouvelle demande de référencement, avec un dossier complet et des pièces récentes. Autant réunir les pièces du dossier de référencement avant l'opération, pas trois mois après, quand vos offres ne sont plus publiées.

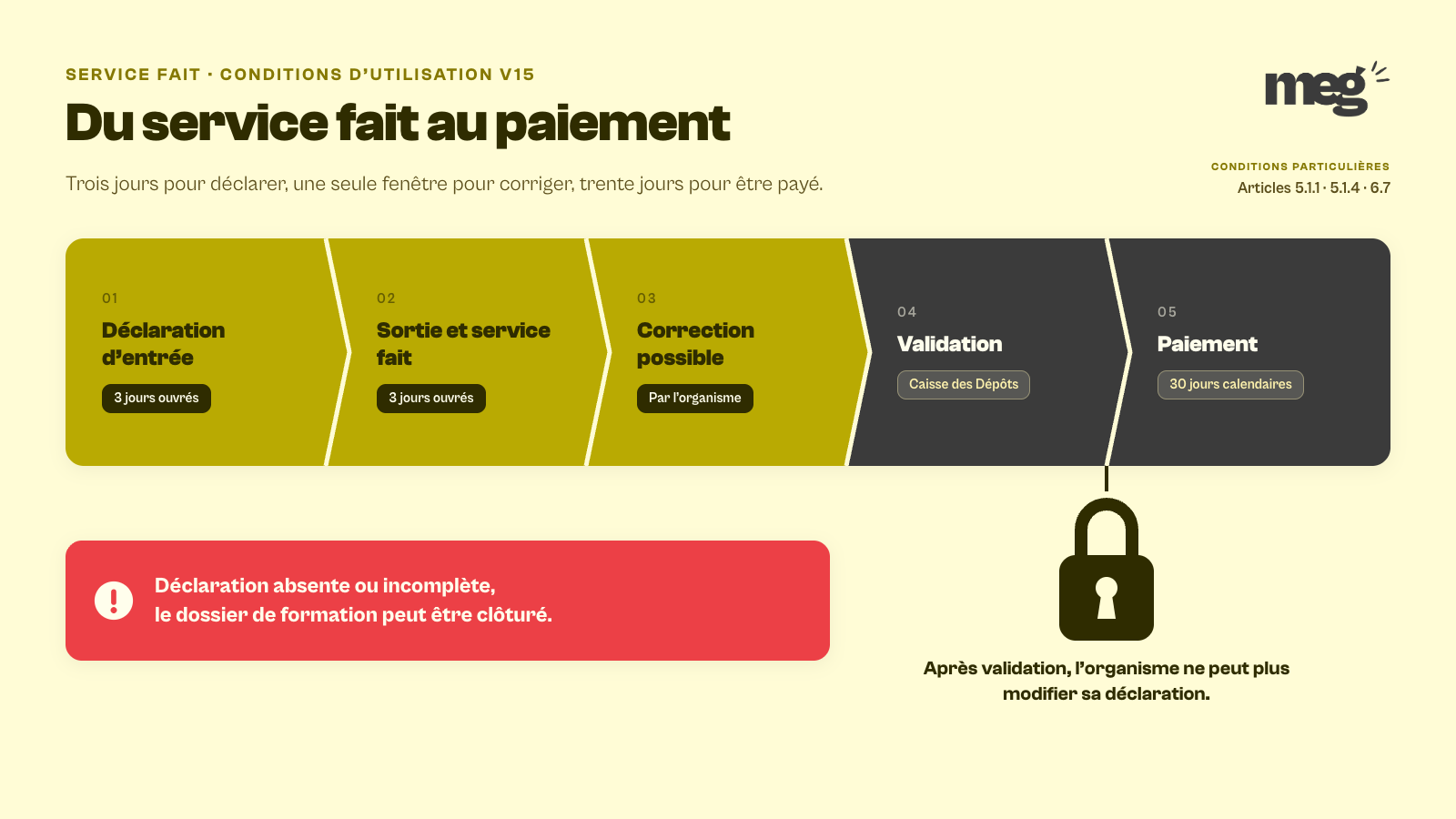

Service fait : déclaration de sortie, correction du dossier et paiement

Vous disposez de 3 jours ouvrés à compter du début de la formation pour déclarer l'entrée effective du stagiaire, et de 3 jours ouvrés après la fin de la formation pour déclarer la sortie effective et le service fait complet, motif de sortie et taux de réalisation compris. Ce rythme découle du décret du 17 décembre 2019 et il est rappelé à l'article 5.1.1 des conditions particulières. Envoyer des identifiants de connexion ou faire passer un test technique ne vaut pas entrée en formation.

La version 15 précise la conséquence du silence : en l'absence de déclaration, ou en cas de déclaration incomplète, la Caisse des Dépôts se réserve le droit de clôturer le dossier de formation. Si vous demandez le règlement après cette clôture, c'est à vous d'apporter la preuve de la réalisation du service fait.

Les pièces attendues figurent à l'article 5.1.2, et le calendrier est serré :

- 5 jours ouvrés pour transmettre les pièces justificatives demandées par la Caisse des Dépôts.

- 5 ans à compter de l'exécution de la formation : c'est la fenêtre pendant laquelle elle peut vous les réclamer.

- Une traçabilité probante du parcours : feuilles d'émargement, jalons pédagogiques, évaluations, relevés de connexion, preuves d'accompagnement à distance.

- Tous les contrats conclus lorsque la formation a été sous-traitée.

La modification du service fait, un article à connaître par cœur

C'est le nouvel article 5.1.4, et il pose deux temps très clairs. Tant que la déclaration n'est pas validée, toute erreur sur les données du dossier, taux de réalisation, motif de sortie, date d'entrée ou de sortie, peut être modifiée : cette correction incombe à l'organisme de formation, à qui revient la responsabilité de transmettre des données fiables. Une fois la déclaration de service fait validée par la Caisse des Dépôts, l'organisme ne peut plus la modifier. La Caisse des Dépôts peut alors procéder elle-même aux modifications nécessaires, et il vous appartient de reprendre ces éléments dans vos données de facturation.

Côté paiement, l'article 6.7 rappelle le cadre et durcit un point. Le règlement intervient après exécution de la formation, dans un délai qui ne peut dépasser 30 jours calendaires à compter de la réception complète des données de facturation et de la validation du service fait. Pour les formations de plus de 3 mois, une avance de 25 % est versée à partir de la déclaration d'entrée, mais elle n'a qu'un caractère provisionnel : en cas de sortie déclarée dans les 30 jours qui suivent l'entrée en formation, cette avance est annulée.

Dernier point pratique, souvent découvert trop tard : la création ou la modification d'un IBAN passe désormais par le formulaire d'assistance de votre espace professionnel, motif « Ma facturation » ou « Mes paiements », sous-motif « Gérer mes coordonnées bancaires », avec un formulaire signé à retourner via France transfert. Comptez un délai de traitement supplémentaire de 15 jours, sans pénalité de retard. Si vous changez de banque, anticipez, sinon vos règlements attendent. Pour le reste, la gestion courante de votre catalogue et de vos dossiers ne bouge pas.

Votre plan d'action avant le 30 septembre 2026

La version 15 ne vous demande pas de tout refaire. Elle demande de la rigueur sur cinq sujets, et elle pose une seule échéance ferme. Voici la checklist à passer, dans l'ordre.

- Faire votre déclaration de sous-traitance avant le 30 septembre 2026, même si vous n'avez eu aucun sous-traitant en 2025.

- Vérifier chaque sous-traitant par son SIRET dans le module de l'onglet « Sous-traitance », et garder une trace datée de la vérification.

- Rassembler vos contrats de sous-traitance, numéros de déclaration d'activité, certificats Qualiopi et habilitations dans un dossier unique, prêt à partir sous 5 jours ouvrés.

- Nettoyer vos pratiques commerciales : aucune prise en charge de la participation forfaitaire, aucune contrepartie contre une inscription, aucun prix calé sur le solde d'un compteur.

- Préparer votre grille de tarifs et un business plan tenable, capables de justifier le prix de chaque action de formation.

- Mettre à jour vos pièces de référencement : justificatif au registre national des entreprises pour les artisans et les professions libérales, attestation d'inscription ou récépissé au Journal officiel pour les associations.

- Déclarer sous 30 jours tout changement de représentant légal et informer la Caisse des Dépôts de toute modification de situation juridique.

- Anticiper une cession, une scission ou une fusion : une nouvelle personnalité juridique signifie une nouvelle demande de référencement.

- Tenir le rythme des 3 jours ouvrés sur les entrées comme sur les sorties, avec un motif de sortie et un taux de réalisation justes du premier coup.

- Corriger vos erreurs de service fait avant la validation par la Caisse des Dépôts, parce qu'après, la main passe de votre côté à celui de la plateforme.

Les points de contrôle décrits par la version 15 sont tous vérifiables sur pièces : la déclaration annuelle de sous-traitance et son plafond de 80 % du chiffre d'affaires annuel réalisé sur Mon Compte Formation, l'état de référencement de chaque sous-traitant, l'interdiction de prendre en charge la participation forfaitaire, l'adéquation financière des prix, les pièces du référencement et les délais de déclaration du service fait. La version 15 rassemble ces sujets dans un même texte et donne à la Caisse des Dépôts les moyens de les vérifier vite : l'état d'un sous-traitant s'affiche en un SIRET, un dossier se clôture quand la déclaration manque, une grille tarifaire se réclame dès l'instruction.

Le but est simple : que votre dossier soit défendable à tout moment, sans dépendre de personne. Si votre référencement date d'avant la version 15, si vos habitudes de déclaration sont restées sur d'anciens réflexes ou si vous préparez une opération juridique, l'équipe MEG Business 360 reprend ce type de dossier de A à Z, de l'accompagnement au référencement sur EDOF jusqu'à la remise à niveau de vos déclarations. Vous récupérez un dossier propre, et vous le pilotez ensuite en totale autonomie.